Досрочное погашение кредита позволяет сократить общую переплату и срок кредитования. Рассмотрим эффективные стратегии уменьшения кредитной нагрузки при досрочных платежах.

Содержание

Способы досрочного погашения кредита

| Тип погашения | Влияние на кредит |

| Частичное досрочное | Уменьшение ежемесячного платежа или срока |

| Полное досрочное | Полное закрытие кредитных обязательств |

Пошаговая инструкция

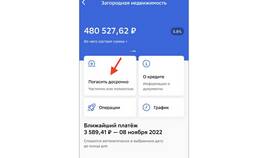

Изучение условий договора

- Проверьте возможность досрочного погашения

- Уточните наличие комиссий и ограничений

- Определите минимальную сумму досрочного платежа

Выбор стратегии погашения

- Уменьшение срока кредита (сохраняется платеж)

- Уменьшение размера платежа (сохраняется срок)

- Комбинированный вариант

Оформление заявления

- Укажите сумму досрочного платежа

- Выберите способ пересчета графика

- Подайте заявление в банк заранее (обычно за 30 дней)

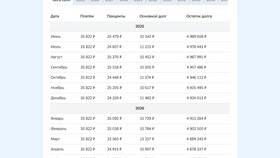

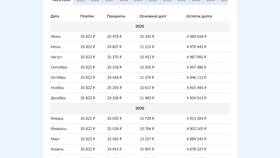

Расчет выгоды от досрочного погашения

| Параметр | Формула расчета |

| Экономия на процентах | Сумма кредита × Ставка × Дней до погашения / 365 |

| Новый платеж | Использовать кредитный калькулятор банка |

Рекомендации по эффективному погашению

- Направляйте досрочные платежи на уменьшение тела кредита

- Делайте погашения в начале расчетного периода

- Регулярно уточняйте остаток задолженности

- Сохраняйте подтверждения операций

Важная информация

После досрочного погашения обязательно получите новый график платежей или справку о полном закрытии кредита. Проверьте, чтобы банк пересчитал проценты.

Типичные ошибки

- Несвоевременное уведомление банка

- Неучтенные комиссии при расчетах

- Отсутствие проверки нового графика

- Игнорирование страховых выплат

Налоговые последствия

При досрочном погашении ипотеки можно вернуть НДФЛ с уплаченных процентов, но только за фактический срок кредита.