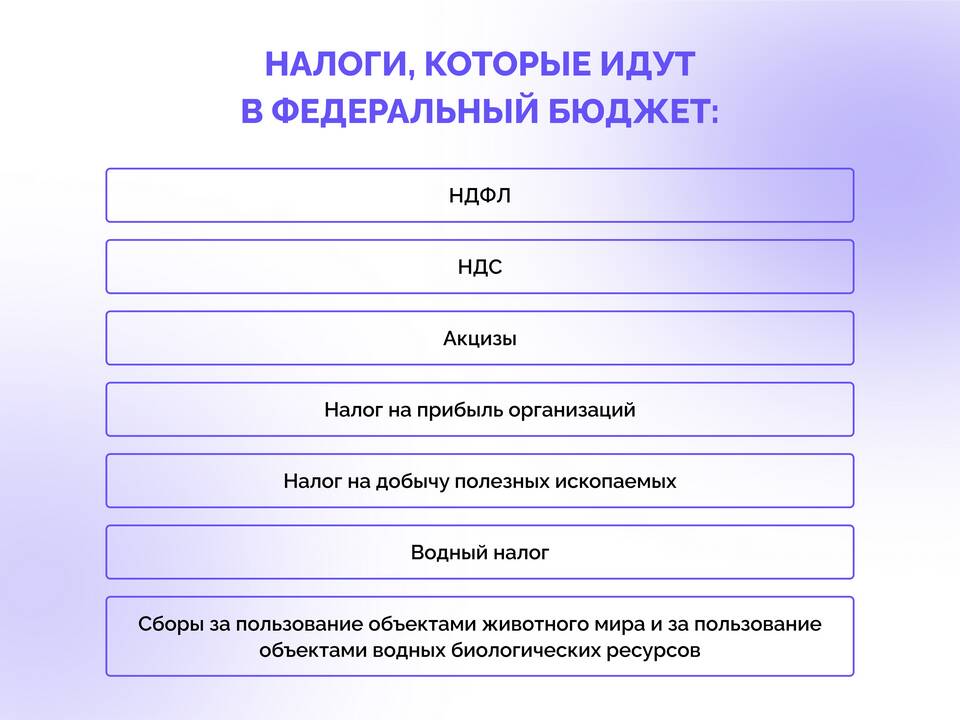

Налогообложение доходов физических лиц строится по принципу прогрессивной или пропорциональной шкалы, что приводит к увеличению налоговой нагрузки при росте заработной платы. Рассмотрим механизмы этой зависимости.

Содержание

Основные принципы налогообложения зарплат

- Пропорциональная система - фиксированный процент от дохода

- Прогрессивная система - увеличение ставки при росте дохода

- Регрессивная система - снижение ставки при увеличении дохода

Как растет налоговая нагрузка

| Уровень дохода | Налоговая ставка (пример) | Эффективная нагрузка |

| До 100 000 руб. | 13% | 13% |

| 100 001 - 500 000 руб. | 15% | 13-14.5% |

| Свыше 500 000 руб. | 20% | 15-18% |

Факторы увеличения налогов

- Превышение установленных лимитов дохода

- Применение повышенных налоговых ставок

- Утрата права на налоговые вычеты

- Дополнительные социальные взносы

Как минимизировать налоговую нагрузку

- Использование налоговых вычетов (имущественных, социальных)

- Оформление части выплат как не облагаемых налогом

- Оптимизация через ИП или самозанятость

- Инвестиционные льготы

Сравнение систем налогообложения

Разница в итоговой нагрузке:

- При зарплате 50 000 руб. - налог 6 500 руб. (13%)

- При зарплате 150 000 руб. - налог 20 500 руб. (13.6%)

- При зарплате 600 000 руб. - налог 92 500 руб. (15.4%)

Понимание принципов налогообложения заработной платы позволяет более осознанно подходить к вопросам карьерного роста и финансового планирования.