Для повышения точности определения фактического расхода следует проводить регулярные внеплановые инвентаризации, внедрять системы маркировки материалов и автоматизировать процессы сбора данных о потреблении.

Содержание

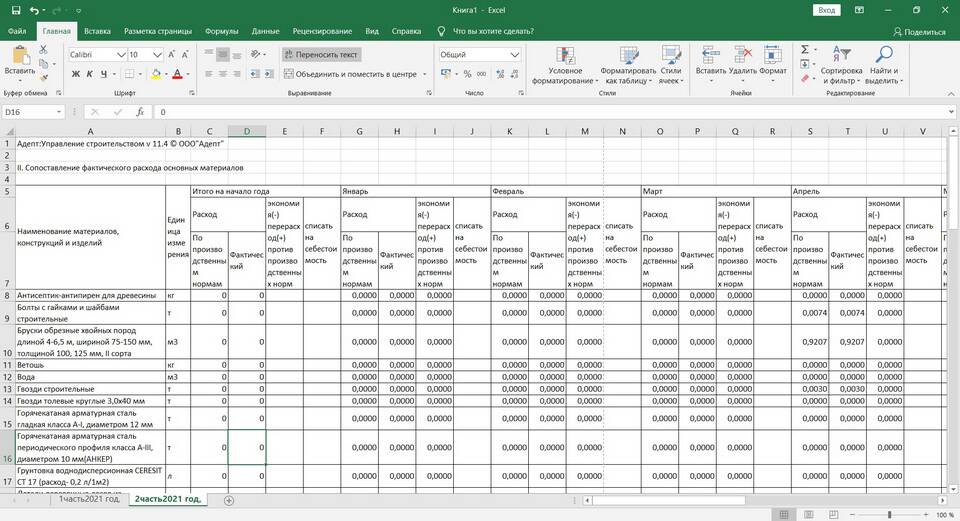

Основные методы определения фактического расхода

| Метод | Описание | Применение |

| Инвентарный | Разница между остатками на начало и конец периода плюс поступления | Для сырья, материалов общего назначения |

| Партионный | Учет расхода по каждой конкретной партии | Для дорогостоящих материалов |

| Пооперационный | Фиксация расхода после каждой операции | В серийном производстве |

Пошаговая процедура расчета

Сбор исходных данных

- Остатки материалов на начало периода

- Документы о поступлении материалов

- Акты списания в производство

- Данные инвентаризации на конец периода

Формула расчета

- Фактический расход = Остаток на начало + Поступления - Остаток на конец

- Для партионного учета: сумма расхода по всем партиям

- Для нормируемых материалов: сравнение с нормативным расходом

Документальное оформление

| Документ | Назначение |

| Акт расхода материалов | Фиксация фактического потребления |

| Карточка учета материалов | Пообъектный учет движения |

| Производственный отчет | Связь расхода с выпуском продукции |

Анализ отклонений

Расчет отклонений

- Абсолютное отклонение = Факт - План

- Относительное отклонение = (Факт - План)/План * 100%

- Анализ по причинам: перерасход, брак, хищения

Типовые причины отклонений

- Изменение технологии производства

- Низкое качество материалов

- Нарушение норм хранения

- Ошибки в учете

Автоматизация учета расхода

| Система | Возможности |

| ERP-системы | Сквозной учет от поступления до списания |

| WMS системы | Контроль движения на складе |

| MES системы | Учет расхода в производстве |

Рекомендации по точности учета